「本ページはアフィリエイトプログラムによる収益を得ています」

マイホームの購入は夢が叶って嬉しい反面、住宅ローンの滞納のリスクを意識せずには居られない。

滞納の心配、滞納してしまった、銀行からの督促、代位弁済、競売と段階があるがその時々で全力で対処しなければならない。

やるべき事を整理してみた。

住宅ローンがきつい。滞納する前

滞納してしまう前だったら出来る事があるので早めに実践しよう。

銀行に相談

ローン返済が困難な場合、病気や失業など正当な理由と認められれば、返済期間の延長、ボーナス払いの取りやめ、元金返済ゼロで利息のみを支払ったり毎月の返済計画の見直しができるように相談に乗って貰える。

また団体信用生命保険の中には、疾病保障付き住宅ローンや特定の疾病で保険が下りるオプションが付いているものがある。

住宅ローンの借換え

金利が安い他の銀行で借換えをする。その時に返済期間を延ばしたり返済計画の見直しをする。

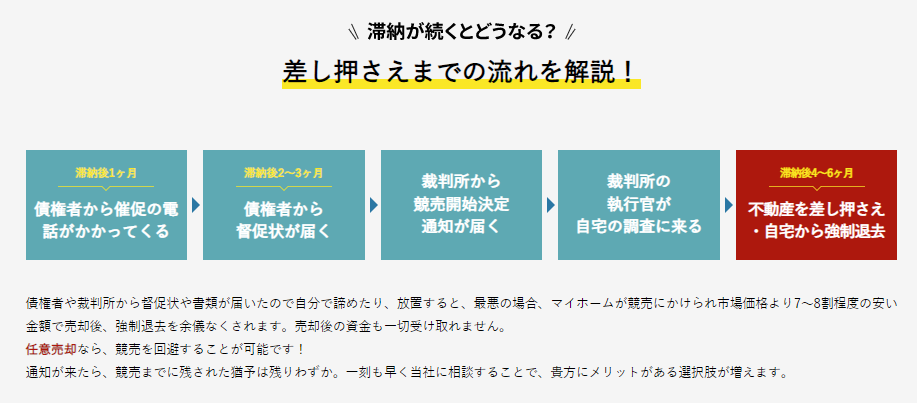

住宅ローンの滞納後

延滞直後~1カ月

返済日に引き落としができなかった場合、金融機関から引き落とし不可の通知書が届き、翌月の引き落としの際に2カ月分をまとめて引き落とされる。うっかりミスによる残高不足を防ぐため、引き落とし口座には常に1カ月分を余分に預け入れておくようにしたい。

滞納してしまったら早い段階で動くことが重要。放置をしていれば競売に一直線。早い段階で行動する。とにかく銀行に返済計画の見直しをお願いする。

2ヶ月以上滞納

もう住宅ローンを払うことが無理だと自覚しているなら自宅の売却を早い段階で覚悟して、銀行に売却する前提の返済計画を相談する。

催告書が届いているにも関わらず、放置して住宅ローンの返済を行わない場合には、「期限の利益の喪失」となる。 期限の利益の喪失とは、分割での返済を中止し一括返済を求められること。

債務者が一括返済できなければ、保証会社が代わりに一括返済。これを代位弁済と言いう。

このような事態になると自宅に差し押さえ通知が郵送されて競売手続きが進められる。もう返済計画の見直しや借り換えなどは出来ない。

差し押さえ後の対処法

住宅ローン支払いが滞ると、債権者や裁判所から催促状・競売開始決定通知が届き何もしないままであれば最短4か月程度でマイホームが「競売」にかけられてしまう。競売が長引けば長引くほど、

遅延損害金が恐ろしい金額に膨らむうえ競売物件は市場価格の6~7割程度に買いたたかれる。家を処分しても返済しきれなかった場合、保証会社と話し合って(任意整理)、分割返済していくことになる。勿論延滞利息も支払い続けることになる。自己破産する道もあるが、車など20万円を超える資産は没収。

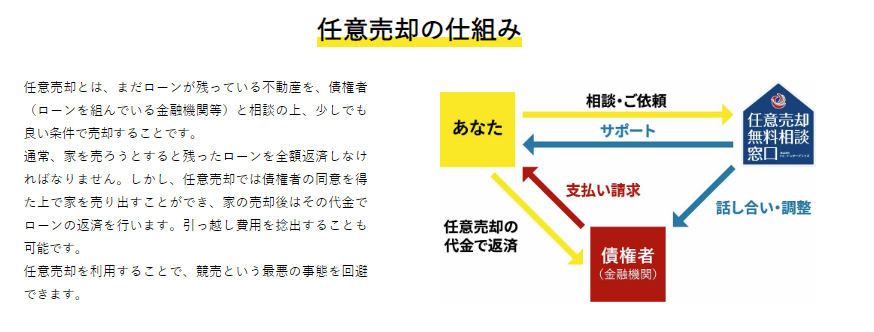

そこで競売よりも短期間で高く売却して、少しでも返済額を減らす最後の手段「任意売却」。

任意売却

競売と任意売却の2つの方法で不動産売却する場合を比較すると、

任意売却を選択する方が売却価格やプライバシーの保護面など圧倒的に良い。

よって住宅ローンの支払いにお困りの方は必ず利用すべきサービスと言える。

任意売却の専門業者を選ぶ際のポイント

任意売却の専門業者を選ぶ際に最も重要なポイントは

任意売却専門の不動産売却相談員、法律の専門家がいるかどうか。

▼理由

任意売却は借入先(銀行等)との相談の上、

住宅ローンの支払いが滞った不動産を売却する特殊な売却方法となるため、

専門知識と実績があるかどうかが成功率の結果に大きな差をもたらす。

(個人での実施はほぼ不可能)

また、法律に関連した様々な知識を要するため、

任意売却に特化した知識を有する法律の専門家を有することが売却の成功可否に大きな影響をもたらす。

返済が困難になった状況から早ければ早いほど

任意売却の成功確率が高まる。

一押しの業者は

なるべく早く任意売却無料相談窓口へ相談。

弁護士に、任意売却に関する相談をするのに「初回30分5,000円」などの相談料が発生するが任意売却無料相談窓口は何度でも相談料は無料

任意売却支援サポートは「住宅ローンの返済が困難になる」ことがわかった状況から

「自宅の競売が公告される」までの間であれば支援が可能。

競売を「任意売却」で回避すれば、今の住まいに住み続けられる可能性も!

任意売却とは、裁判所が行う「競売」とは違って、金融機関や任意売却を専門とする不動産会社などの協力のもと、民間レベルで物件を売却するもの。売却にかかる費用は「成約価格の3%+6万円+税」(上限)のみで、成約しなければ、余計な費用は一切かからない。売却後に残った債務については、銀行が免除してくれることは難しいが、ある程度割り引いてくれることもある。毎月払える金額で返済計画を立てて貰える。

リースバックや親族が売却先なら家賃を払って住み続ける方法もあるだろう。

まとめ

住宅ローンがきつくて滞納する可能性があるなら、滞納する前に銀行に理由を言って返済計画の見直しを相談する。返済期間の延長、ボーナス払いの取りやめ、元金返済ゼロで利息のみ支払い、金利が安い銀行への借り換えなどを模索する。

団体信用生命保険の中には、疾病保障付き住宅ローンや特定の疾病で保険が下りるオプションが付いているものがある。住宅ローンを組んだときに加入した保険の内容を確認する。

もう住宅ローンを払うことが無理だと自覚しているなら自宅の売却を早い段階で覚悟して、銀行に売却する前提の返済計画を相談する。

もし滞納してしまったら早い段階で動くことが重要。放置をしていれば競売に一直線。早い段階で行動する。とにかく銀行に返済計画の見直しをお願いする。

住宅ローン支払いが滞ると、債権者や裁判所から催促状・競売開始決定通知が届き何もしないままであれば最短4か月程度でマイホームが「競売」にかけられてしまう。競売は長引けば長引くほど、

遅延損害金が恐ろしい金額に膨らむうえ競売物件は市場価格の6~7割程度に買いたたかれる。

競売よりも短期間で高く売却して、少しでも返済額を減らす「任意売却」という最後の手段がある。

任意売却支援サポートは「住宅ローンの返済が困難になる」ことがわかった状況から「自宅の競売が公告される」までの間であれば支援が可能。

住宅ローン滞納リスクのどの段階でも出来るだけ早く動くことが大切だ。

にほんブログ村

コメント