年金は65歳から受給出来ることになっている。

それを少しでも長く、出来れば75歳まで受給開始を繰り下げて欲しいと国は思っているのだろう。

私たちの老後の生活のためには大切な年金をどうすればよいのだろうか?

繰り下げ受給のメリット

受給開始の時期は、「1カ月単位」で遅らせることができる。

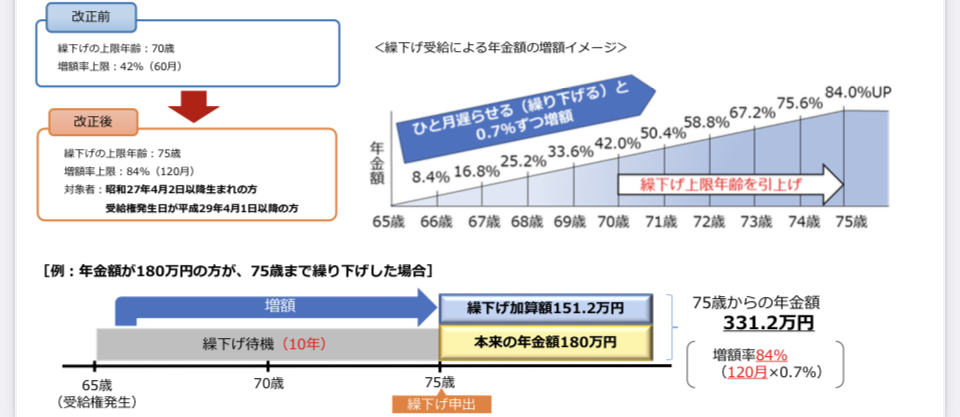

65歳からは繰り下げを1年待たなければならないが66歳以降は1ヶ月単位で66歳1カ月から受給開始することも、74歳7カ月から受け取ることもでき、1カ月遅らせるごとに年金額が0.7%増える。

70歳まで繰り下げた場合で増額率は42%、改正後の75歳まで繰り下げると84%も増える。

出所:日本年金機構ホームページより

こんなに利回りの良い投資先は他にない。

しかし、うまい話には裏がある。

以下、損する例を順番に挙げてみる。

夫が65歳から年金を受給する時に65歳未満の扶養の妻がいる場合

老齢厚生年金を受給する人に「生活を維持している65歳未満の配偶者」がいる場合、配偶者が65歳になるまで、配偶者の生活費補助として「加給年金」が支給される。

例えば、65歳の夫と、5歳年下の妻という夫婦で、夫が20年以上、厚生年金に加入していた場合なら、夫が65歳で老齢厚生年金の受給を開始すると、5歳年下の妻が65歳になるまでの5年間に毎年38万8900円、合計で約195万円が、夫の老齢厚生年金に加算されて支給されることになる。

夫65歳、妻55歳の「10歳差夫婦」なら、38万8900円×10年間で、3,889,000万円が受け取れることになる。

加給年金は、「老齢厚生年金に付随して支払われる」ので老齢厚生年金の受給開始を繰り下げてしまうと、その待機期間中は「加給年金も支払われない」ことになる。夫が老齢厚生年金の受給を開始したときには、妻はすでに65歳に達してしまい確実に貰えるはずのお金がもらえない。

この損金は繰り下げ受給で増える金額より多い。

また、夫側の年金を繰り下げると、妻側の年金に支給される「振替加算」も支給停止となる。振替加算とは、加給年金を受給している夫の妻が65歳になって、夫の加給年金が打ち切られたあと、代わりに妻に振替加算という年金が増額される制度。

年金額が増えても、手取りは額面と同じ率では増えない

70歳まで繰り下げて額面では42%増えても、手取りベースでは36%アップに過ぎない。それは、年金額が増えると、税金と社会保険料の負担が増えるから。

38年間会社員だった人の公的年金のモデル収入は、年200万円前後。年金収入が200万円の場合は手取り率が88%。これに企業年金などが上乗せされて年金収入が450万円あると、手取り率は83%とダウンする。年金収入が増えると、税金と社会保険料が増えて手取りが低くなるのだ。

少子高齢社会の日本では社会保険料は年々増加傾向にあるからもっと手取額は減っていくだろう。

さらに、年金収入が増えると、税金と社会保料料が増えるだけでなく、医療費の負担も多くなる。

医療費の窓口負担は、69歳までは3割、70代前半は原則2割、75歳以降は1割負担。

国は医療費削減策として、高齢者でも所得の多い人からたくさん取ろうと考えている。

預貯金や株または不動産などの資産があっても医療費の窓口負担は増えないが、年金収入が多いと負担が増す。

年金にかかる税金

1年間(1月~12月まで)の年金額がそれほど多くなければ税金がかからない。

65歳以上で1年間(1月~12月まで)の年金収入が110万円のとき、年金についての課税所得(雑所得)

年金110万円ー公的年金控除110万円=0

年金収入が158万円のとき、年金についての課税所得(雑所得)

年金158万円ー公的年金控除110万円ー所得控除48万円=0

38年間会社員だった人の公的年金のモデル収入年200万円の課税所得(雑所得)

年金200万円ー110万円ー48万円=42万円

所得税は、42万円×5%=21,000円

住民税は、42万円×10%=42,000円

住民税均等割5,000円×2=10,000円

手取額1,927,000円

社会保険料

年金から引かれる「社会保険料」は2つ。「公的医療保険」と「介護保険」。

「公的医療保険」は年齢で加入する保険が変わり主に75歳未満の方が「国民健康保険」、75歳以上の方が「後期高齢者医療保険」に加入。

保険料は区市町村により違うが社会保険料の合計はだいたい年金の8%前後。

年金200万円×8%=16万円

早期に死亡してしまった場合

早期に死亡した場合、年金の受給総額でみると損してしまっていることがある。

損益分岐点は受給開始から12年。

受給開始後12年以内に死亡してしまった場合は、受給総額が少なくなり、損したことになる。

70歳まで繰り下げたら何歳まで生きると繰り下げをしなかったよりも「トク」になるのかという「損益分岐年齢」は、額面では81歳10カ月。それが手取りベースでは87歳。

繰り下げ待機期間中の夫が69歳で死亡した場合は、夫が65歳から受給できる年金を4年間遅れて受給することになりますので、この4年間の年金は「未支給の年金」として妻にに支給されることになるが増えた分は反映されない。

また、繰下げ待機中ではなく、繰下げ受給中に亡くなった場合は凄く損だ。

例えば、2ヵ月だけ増額した年金を受給して亡くなった場合、受給できるのはたった2か月分だけということになる。

ところで夫の死亡後に妻が受け取る「遺族厚生年金」の額は、65歳時点の年金額を基に計算するので、繰り下げで増えた分は反映されない。

まとめ

年金の繰り下げ受給は1カ月遅らせるごとに年金額が0.7%増える。

70歳まで繰り下げた場合で増額率は42%、改正後の75歳まで繰り下げると84%も増える。

それでも繰り下げない方が良いと私は思う。

夫が65歳から年金を受給する時に65歳未満の扶養の妻がいる場合は繰り下げ受給は損。

5歳年下の妻が65歳になるまでの5年間に毎年38万8900円、合計で約195万円が、夫の老齢厚生年金に加算されて支給されることになる。

夫65歳、妻55歳の「10歳差夫婦」なら、38万8900円×10年間で、3,889,000万円が受け取れる。

繰り下げると貰えない。

繰り下げで年金収入が増えると、税金と社会保料料が増えるだけでなく、医療費の負担も多くなる。

預貯金や株または不動産などの資産があっても医療費の窓口負担は増えないが、年金収入が多いと負担が増す。

早期に死亡した場合、年金の受給総額でみると損してしまっていることがある。

70歳まで繰り下げたら何歳まで生きると繰り下げをしなかったよりも「トク」になるのかという「損益分岐年齢」は、額面では81歳10カ月。それが手取りベースでは87歳。

2ヵ月だけ増額した年金を受給して亡くなった場合、受給できるのはたった2か月分だけということになる。

夫の死亡後に妻が受け取る「遺族厚生年金」の額は、65歳時点の年金額を基に計算するので、繰り下げで増えた分は反映されない。

以上の通り繰り下げ受給にはデメリットがある。

せっかくある公的年金控除を繰り下げ期間分無駄にしたくない。

公的年金控除を使い切ることも大切なポイントだ。

にほんブログ村

コメント